Drei Gründe, warum Bitcoin unter 60.000 USD fallen könnte

- Bitcoin verteidigt die 60.000-Dollar-Marke zum dritten Mal in diesem Jahr bei festem bärischem Momentum.

- Das Verfallen von Bitcoin-Optionen im Wert von rund 10 Milliarden Dollar am Freitag tendiert bärisch, wobei Put-Optionen im Wert von 537 Millionen Dollar die Call-Optionen im Wert von 17,53 Millionen Dollar übertreffen.

- Die institutionelle Nachfrage könnte weiter schwächeln, da die Abflüsse im Juni bisher 2,50 Milliarden Dollar überschreiten.

- Wale, die zwischen 10 und 10.000 BTC halten, reduzieren weiterhin ihre Bestände und verstärken so den Angebotsdruck.

Bitcoin (BTC) bewegt sich am Donnerstag um die 62.000 Dollar und erholt sich von einem kurzen Einbruch unter 60.000 Dollar am Vortag. Obwohl Dip-Käufer eine Erholung von BTC aus der psychologischen Unterstützungszone erwarten, warnen bärische Signale aus dem bevorstehenden Verfall von Bitcoin-Optionen, Abflüssen bei Exchange Traded Funds (ETFs) und der Aktivität großer Wallet-Investoren davor, dass der Verkaufsdruck in der kommenden Zeit zunehmen könnte.

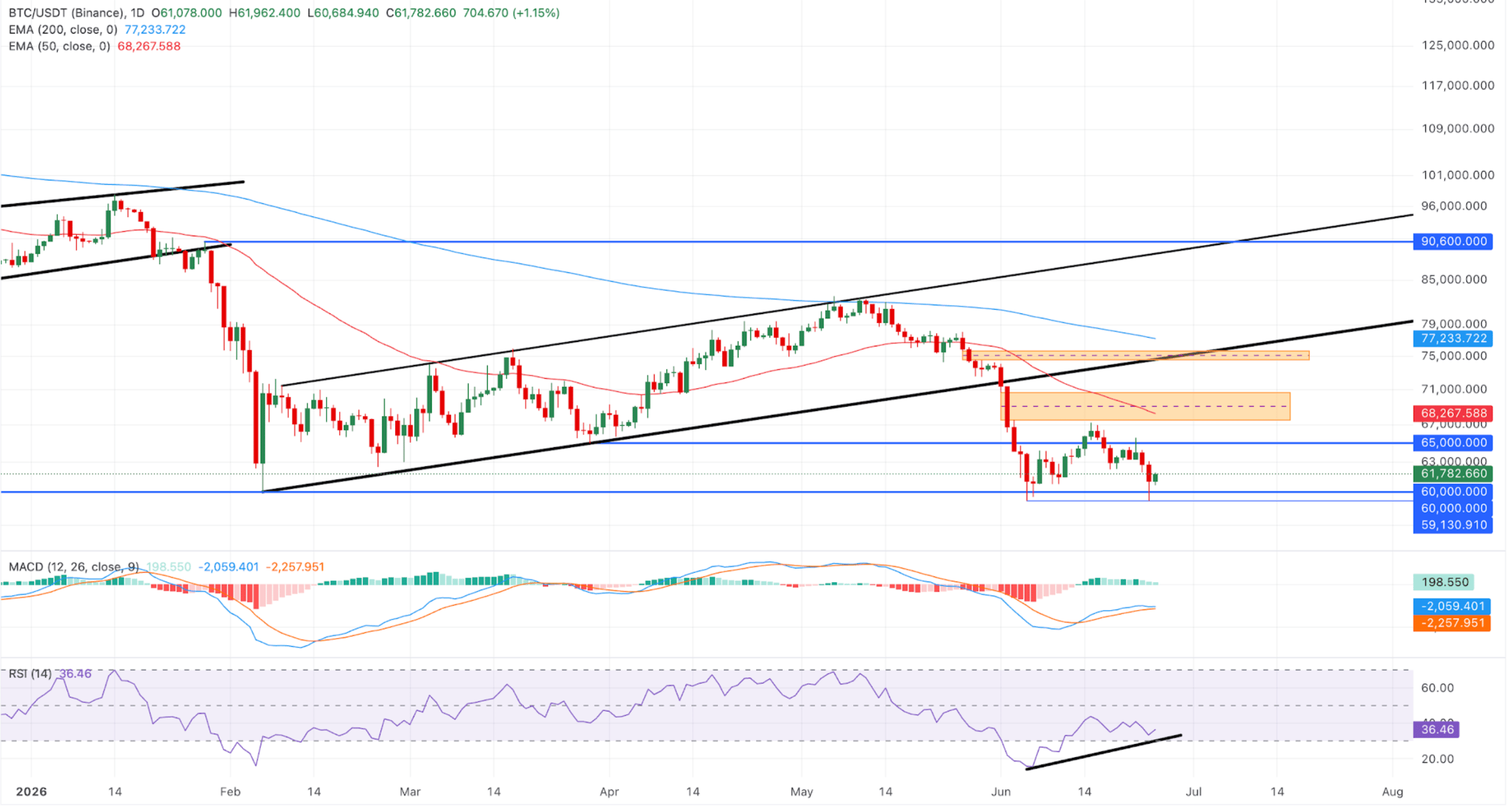

Die technische Stärke von Bitcoin bei 60.000 Dollar bleibt vorerst fest

Bitcoin zeigt zum Zeitpunkt der Berichterstattung am Donnerstag eine leichte intraday Erholung in Richtung 62.000 Dollar, trotz einer allgemein bärischen Tendenz. Die 50-Tage- und 200-Tage-Exponentiell Gleitenden Durchschnitte (EMAs) liegen bei 68.267 bzw. 77.233 Dollar und bestätigen den längerfristigen Abwärtstrend. Aus technischer Sicht ist der Kurs zudem unter eine zuvor steigende Trendlinie gefallen, die zuletzt Schlusskurse um 66.377 Dollar leitete, was darauf hindeutet, dass die ehemalige dynamische Unterstützung nun zu einem Angebotswiderstand geworden ist.

Das Momentum ist auf dem Tages-Chart gemischt, wobei der Moving Average Convergence Divergence (MACD) seine Signallinie auf einen bärischen Kreuzungstest prüft, während positive Histogramme schrumpfen. Gleichzeitig liegt der Relative Strength Index (RSI) bei 36 unterhalb der Mittellinie, was darauf hindeutet, dass Aufwärtsversuche weiterhin Schwierigkeiten haben könnten, da die breitere Struktur begrenzt bleibt.

Ein entscheidender Schlusskurs unter 60.000 Dollar könnte Bitcoin auf niedrigere Niveaus zurückwerfen, wie zuletzt im September 2024 gesehen, wobei das Tief vom 5. Juli bei 53.485 Dollar als unmittelbare Unterstützung dient.

Auf der Oberseite ergibt sich die erste Hürde im bärischen Fair Value Gap, das sich von 67.516 bis 70.686 Dollar erstreckt und den 50-Tage-EMA bei 68.267 Dollar einschließt.

Obwohl die kurzfristige Kursentwicklung eine bullishe Widerstandsfähigkeit um 60.000 Dollar zeigt, signalisieren Options-, On-Chain- und institutionelle Daten eine nachlassende Marktüberzeugung.

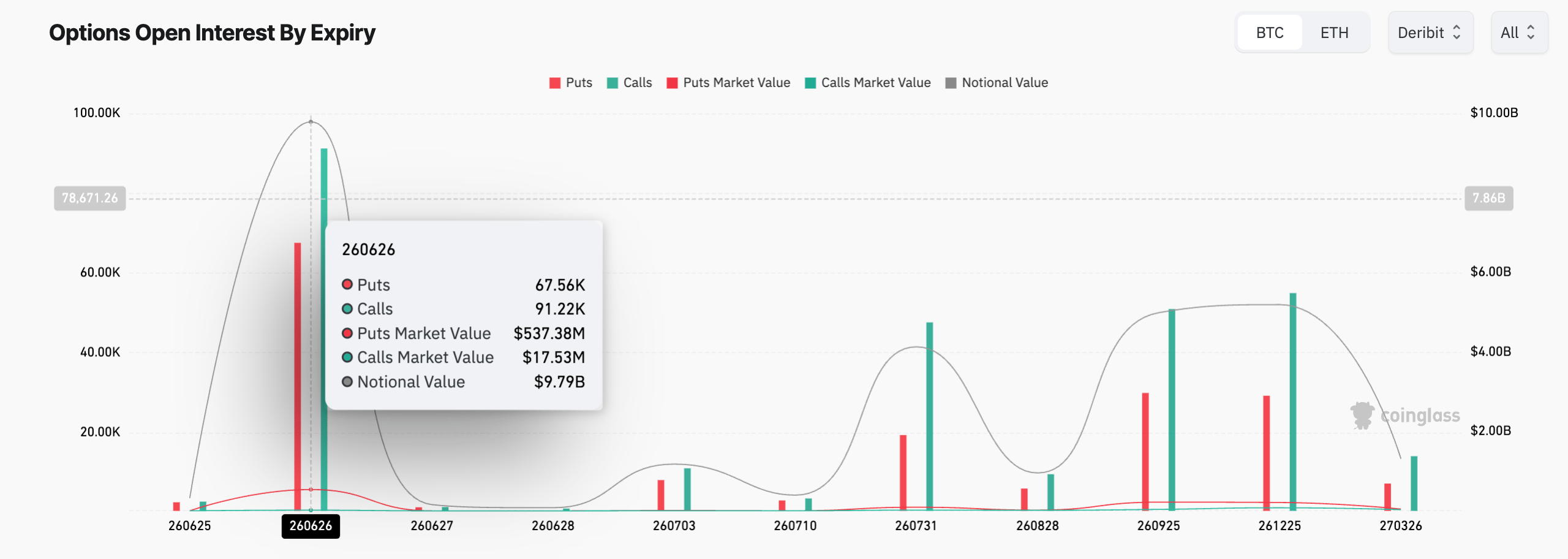

1. Rund 10 Milliarden Dollar an Bitcoin-Optionen laufen am Freitag aus

Das Verfallen von Bitcoin-Optionen hat sich als ein wirkungsvoller kurzfristiger Katalysator herausgestellt. Daten von CoinGlass zeigen, dass am Freitag auf Deribit 91.220 Call-Kontrakte und 67.560 Put-Kontrakte auslaufen. Obwohl die schiere Anzahl der Kontrakte eine bullishe Tendenz widerspiegelt, zeigt das Volumen eine zugrundeliegende Verkaufsneigung.

Der Marktwert der Put-Kontrakte liegt bei 537,38 Millionen Dollar und ist damit deutlich höher als der der Call-Kontrakte mit 17,53 Millionen Dollar, was darauf hindeutet, dass offene Call-Optionen niedrigere Prämien tragen und wahrscheinlich tief „out-of-the-money“ (OTM) sind. Offene Put-Optionen hingegen liegen näher am aktuellen Kassakurs, also „in-the-money“ (ITM), und haben deutlich höhere Prämien.

Der Verfall der BTC-Optionen am Freitag bestätigt eine kurzfristige bärische Tendenz. Sobald der Verfall von rund 10 Milliarden Dollar abgewickelt ist, könnte Bitcoin jedoch eine stabilere Richtungsentwicklung in beide Richtungen zeigen.

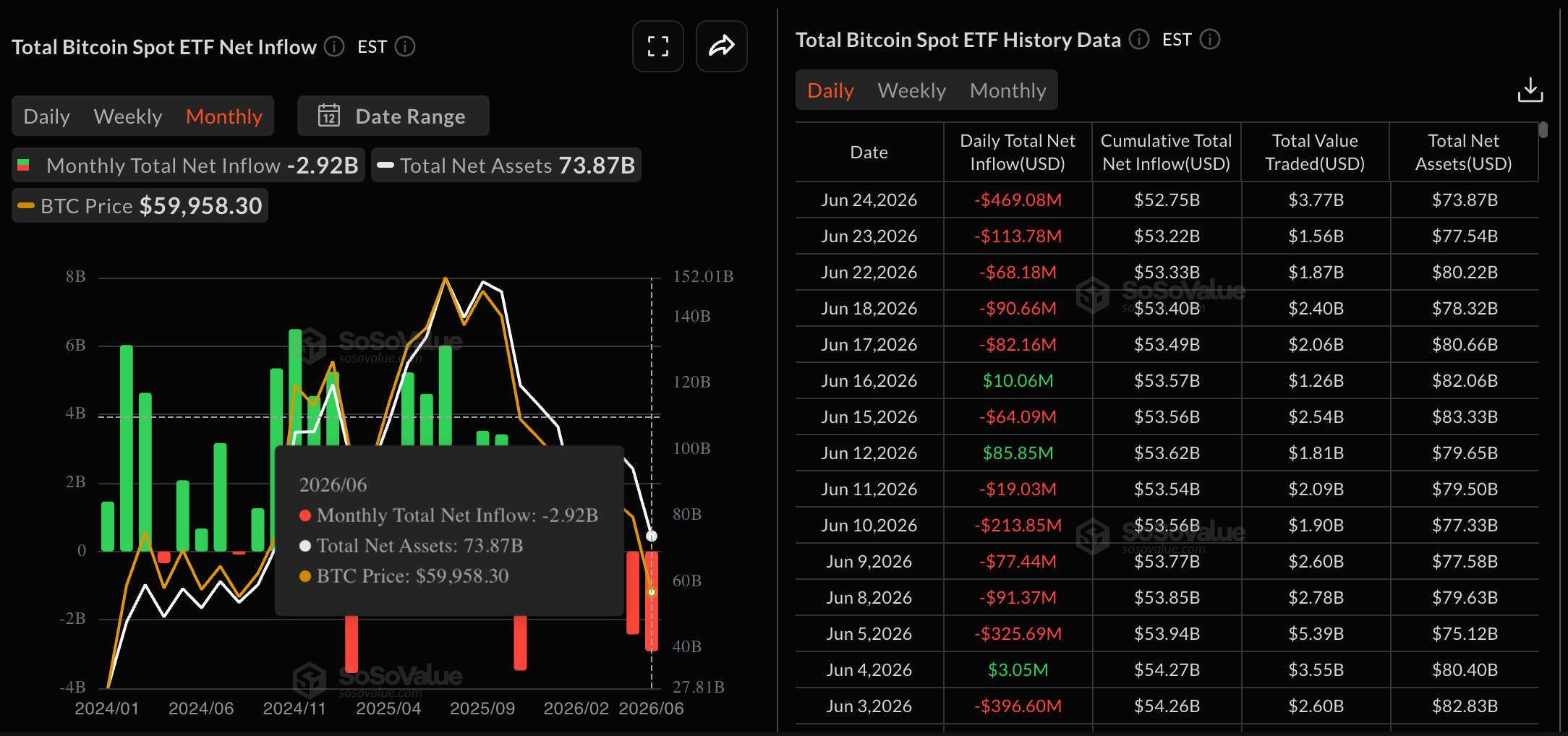

2. Institutionelle Schwäche macht Bitcoin anfällig für weiteres Abwärtsrisiko

Bitcoin-ETFs haben sich als große Pools herauskristallisiert, die Preisentwicklungen und die breitere Marktstimmung beeinflussen. Daten zeigen bisher in diesem Monat Abflüsse von 2,52 Milliarden Dollar, was die Abflüsse von 2,43 Milliarden Dollar aus dem letzten Monat verlängert. Eine anhaltende Abflussserie in dieser Woche könnte sich den Rekordabflüssen von 3,48 Milliarden Dollar im November und 3,56 Milliarden Dollar im Februar 2025 annähern.

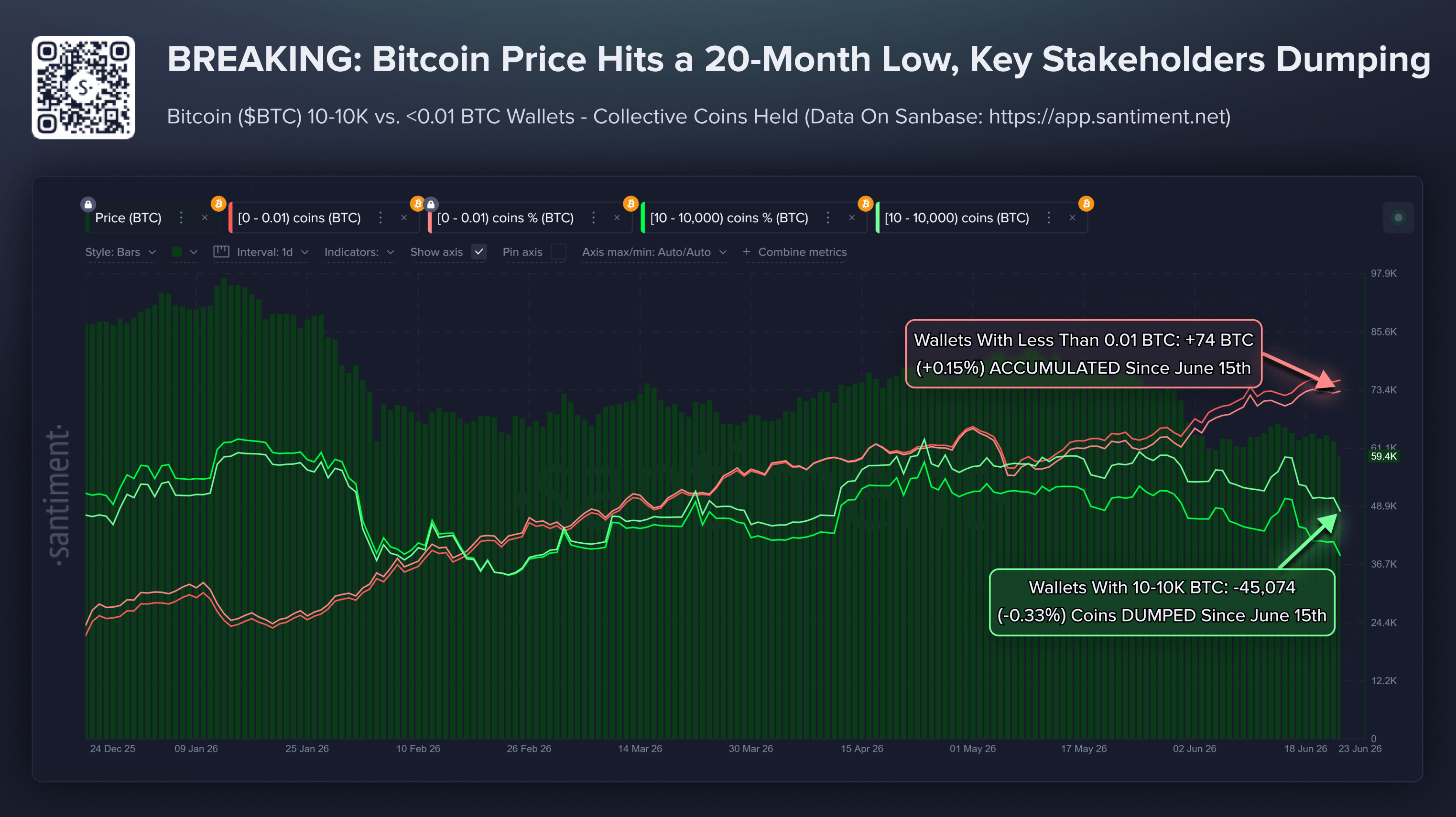

3. Wale schließen sich der Verkaufswelle an

Große Wallet-Investoren, sogenannte Wale, inspiriert durch institutionelle Verkäufe, reduzieren ihre BTC-Bestände. Daten von Santiment zeigen, dass Investoren mit Beständen zwischen 10 und 10.000 BTC in den letzten 8 Tagen 45.074 BTC abgestoßen haben. Im gleichen Zeitraum haben Kleinanleger mit weniger als 0,01 BTC 74 BTC akkumuliert, was auf eine Erwartung einer Erholung ab 60.000 Dollar hindeutet. Allerdings bietet der Einzelhandelshype an wichtigen Unterstützungsniveaus typischerweise weiteren Abwärtsraum.

Wann und zu welchem Preis wird Bitcoin seinen Tiefpunkt erreichen?

Obwohl Bitcoin das Risiko eines Falls unter 60.000 Dollar trägt, deuten bestimmte Muster auf eine Erholung später in diesem Jahr hin. Jiang Zhuoer, ein chinesischer Bitcoin-Miner, erwartet, dass sich der Preis zwischen Oktober und Dezember 2026 bei etwa 42.000 bis 44.000 Dollar einpendeln wird, basierend auf einem mNAV von Strategy, das auf 0,72 fällt, nahe dem Tief von 0,7, das während des vorherigen Übergangs von Bullen- zu Bärenmarkt im Mai 2022 beobachtet wurde. Jiang argumentierte, dass ein mNAV-Tiefpunkt ein Signal für das finale BTC-Tief in etwa sechs Monaten sein könnte, basierend auf dem mNAV-Tief von MSTR im letzten Zyklus.

Der geschätzte Zeitplan stimmt mit der These überein, dass Bitcoin seinen Tiefpunkt 500 Tage vor dem nächsten Halving-Ereignis erreicht, wobei noch etwa 670 Tage bis zum kommenden fünften Bitcoin-Halving verbleiben. Vom geschätzten Tiefpunkt im Dezember aus wären weniger als 500 Tage bis zu einem möglichen Bitcoin-Halving im April verbleibend, was die Erholungstheorie stützt.

(Die technische Analyse dieser Story wurde mit Hilfe eines KI-Tools erstellt.)

Metriken zu Kryptowährungen - Häufig gestellte Fragen (FAQ)

Der Entwickler einer Kryptowährung legt die maximale Anzahl an Token fest, die erzeugt oder ausgegeben werden können. Diese festgelegte Menge an Vermögenswerten kann durch verschiedene Mechanismen wie Mining, Staking oder andere Algorithmen der zugrunde liegenden Blockchain-Technologie geschaffen werden. Gleichzeitig kann das im Umlauf befindliche Angebot durch Maßnahmen wie das Verbrennen von Token oder versehentliche Transaktionen, beispielsweise das Senden an Adressen inkompatibler Blockchains, reduziert werden.

Die Marktkapitalisierung ergibt sich aus der Multiplikation des im Umlauf befindlichen Angebots eines Vermögenswerts mit dessen aktuellem Marktwert.

Das Handelsvolumen misst die Anzahl der gehandelten Token eines Vermögenswerts innerhalb eines festgelegten Zeitraums, oft 24 Stunden. Steigendes Volumen weist in der Regel auf erhöhte Nachfrage hin.

Die sogenannten Finanzierungsraten sind ein zentraler Mechanismus an den Märkten, um Händler dazu zu ermutigen, Positionen zu eröffnen und gleichzeitig sicherzustellen, dass die Preise von unbefristeten Kontrakten den Kassamarktpreisen entsprechen. Börsen nutzen dieses Konzept, um sicherzustellen, dass sich zukünftige und Indexpreise regelmäßig angleichen. Bei einer positiven Finanzierungsrate liegt der Preis des unbefristeten Kontrakts über dem Markpreis, was bedeutet, dass Händler mit Long-Positionen jene mit Short-Positionen bezahlen. Im Fall einer negativen Finanzierungsrate zahlen Händler mit Short-Positionen an diejenigen mit Long-Positionen, da der unbefristete Preis unter dem Markpreis liegt.

Empfohlene Artikel