CoreWeave-Aktien fallen seit fünf Tagen, 7x-Hebel bereitet Sorgen, Memory-Langfristverträge und Kundenkonzentrationsrisiken hervorgehoben

TradingKey – Als eines der am genauesten beobachteten aufstrebenden Cloud-Computing-Unternehmen im Bereich der KI-Infrastruktur in den letzten Jahren trat CoreWeave ( CRWV) einst mit der starken Unterstützung von Nvidia ( NVDA), seinem Vermietungsgeschäft für GPU-Rechenleistung und dem durch die KI-Welle angetriebenen rasanten Wachstum schnell ins Rampenlicht der Kapitalmärkte.

Da der Markt jedoch in eine neue Phase eintritt, in der die Ertragsqualität und die Finanzierungsfähigkeit stärker im Fokus stehen, steht dieser KI-native Cloud-Anbieter vor seiner bisher härtesten Bewährungsprobe seit dem Börsengang.

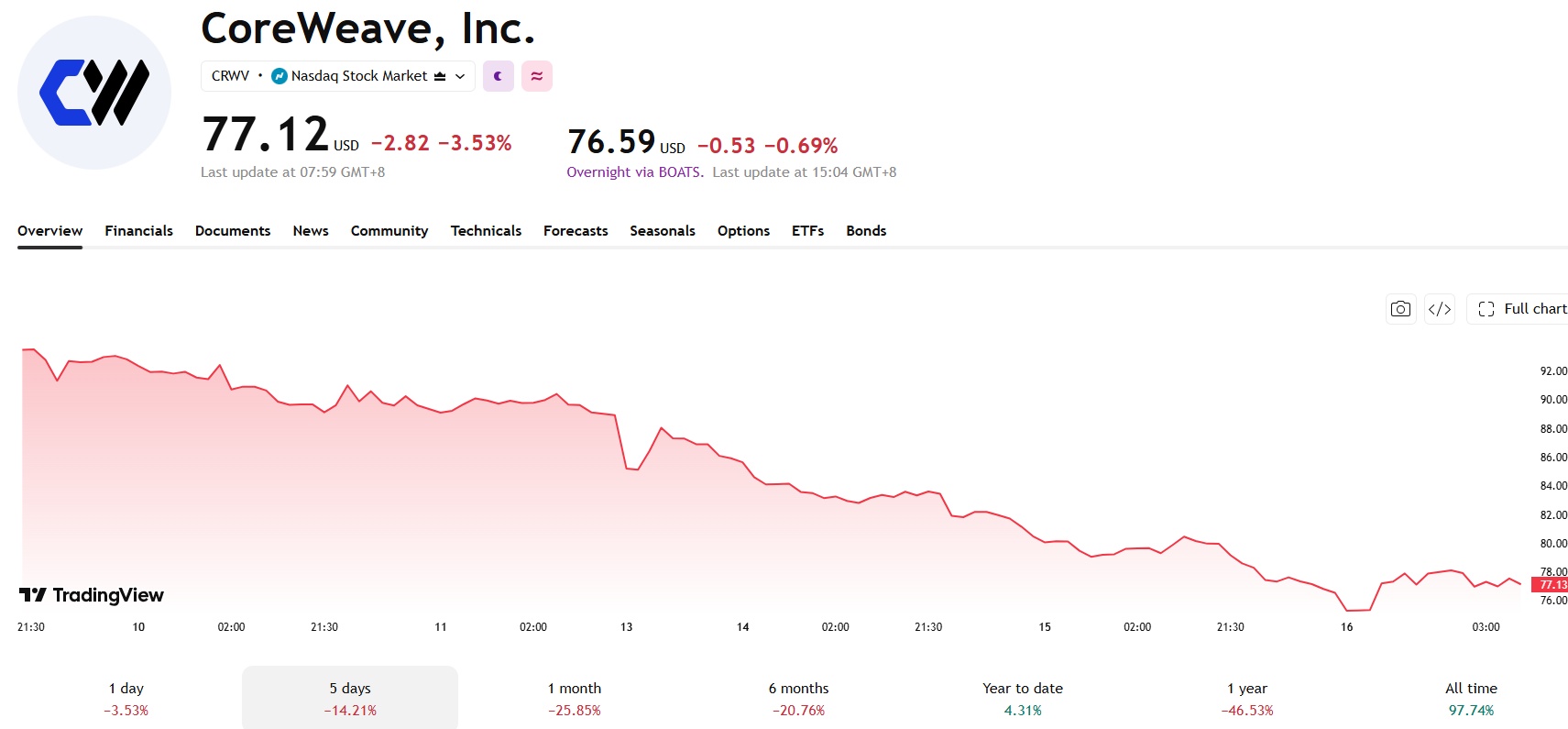

Zuletzt hat sich der Aktienkurs von CoreWeave weiter abgeschwächt. Am Mittwoch gaben die Papiere des Unternehmens um weitere 3,5 % nach und schlossen damit den fünften Handelstag in Folge im Minus, was einem kumulierten Rückgang von über 14 % in diesen fünf Handelstagen entspricht.

Quelle: TradingView

Mit Blick auf einen längeren Zeitraum hat das Unternehmen in weniger als einem Monat bereits zweimal deutliche, mehrtägige Korrekturen erlebt. Zuvor war der Aktienkurs an sechs aufeinanderfolgenden Handelstagen bis Ende Juni kumuliert um fast 20 % gefallen.

Obwohl viele Wall-Street-Häuser weiterhin an ihren positiven Bewertungen festhalten und das durchschnittliche Kursziel im Vergleich zum aktuellen Aktienkurs ein erhebliches Aufwärtspotenzial aufweist, ist die kurzfristige Marktstimmung spürbar vorsichtiger geworden.

Hinter rasantem Wachstum wird hohe Verschuldung zur größten Sorge

Aus operativer Sicht behält CoreWeave weiterhin ein extrem hohes Wachstumstempo bei. Im vergangenen Jahr stieg der Umsatz des Unternehmens im Jahresvergleich um mehr als 130 %. Begünstigt durch die anhaltend explosionsartige Nachfrage nach KI-Rechenleistung haben sich seine GPU-Cloud-Dienste und das Vermietungsgeschäft mit KI-Infrastruktur rasant ausgeweitet, was das Unternehmen zu einem Hauptakteur auf dem globalen Markt für KI-Cloud-Computing macht.

Die Kehrseite dieses rasanten Wachstums sind jedoch massive Kapitalinvestitionen.

Um groß angelegte GPU-Cluster und Rechenzentren aufzubauen, setzt CoreWeave seit langem auf Fremdfinanzierung, um seine Geschäftsexpansion zu stützen. Derzeit verharrt die Verschuldungsquote des Unternehmens auf einem hohen Niveau, wobei das Verhältnis von Fremdkapital zu Eigenkapital das 7-Fache übersteigt, und der durch die kontinuierliche Expansion bedingte Kapitaldruck nimmt immer weiter zu.

Marktforschungsunternehmen weisen darauf hin, dass die Cash-Burn-Rate des Unternehmens hoch bleibt, während sein stark gehebeltes Finanzierungsmodell es äußerst empfindlich gegenüber Veränderungen der Finanzierungskosten macht. Sollten die Zinsen auf hohem Niveau verharren oder gar weiter steigen, werden die gestiegenen Finanzierungskosten die künftigen Gewinnspannen direkt schmälern und könnten zudem das Tempo des nachfolgenden Infrastrukturausbaus beeinträchtigen.

Gil Luria, Analyst bei D.A. Davidson, ist der Ansicht, dass das größte spezifische Risiko von CoreWeave im Vergleich zu anderen KI-Infrastrukturunternehmen in seiner deutlich höheren Abhängigkeit von der Fremdfinanzierung liegt; daher werden die Auswirkungen von Veränderungen im Zinsumfeld direkter spürbar sein.

Das in der vergangenen Woche veröffentlichte Sitzungsprotokoll der Fed zeigte, dass die Währungshüter Gründe für eine Zinserhöhung im Juni erörtert hatten, was an den Märkten vorübergehend Sorgen über Zinserhöhungen auslöste. Obwohl die darauffolgenden Inflationsdaten niedriger als erwartet ausfielen und diese Zinserhöhungserwartungen dämpften, schwebt das potenzielle Risiko steigender Finanzierungskosten weiterhin über hoch verschuldeten Unternehmen wie CoreWeave und schränkt die finanzielle Flexibilität des Unternehmens direkt ein.

Schwankungen der Speicherpreise bringen neue operative Risiken

Neben dem Zinsdruck hat sich auch die erhebliche Volatilität bei den Speicherpreisen zu einer neuen Herausforderung für CoreWeave entwickelt.

Um eine stabile Versorgung mit KI-Recheninfrastruktur zu sichern, hat CoreWeave langfristige Lieferverträge für Speicherchips mit Branchenriesen wie Micron Technology und SanDisk unterzeichnet, die in der Regel Mindestpreisklauseln enthalten.

Vor dem Hintergrund der boomenden KI-Nachfrage schossen die Speicherpreise einst in die Höhe, doch die Sorgen des Marktes über eine Trendwende bei der Angebots- und Nachfragedynamik halten an: Sollten die Preise künftig sinken, wäre CoreWeave an höhere Vertragspreise gebunden und stünde vor dem Risiko steigender Kosten sowie von Abschreibungen auf Lagerbestände.

Jüngsten Medienberichten zufolge prüft CoreWeave den Einsatz von Finanzderivaten, einschließlich Put-Optionen, um sich gegen potenzielle starke Einbrüche der künftigen Speicherpreise abzusichern und so die operativen Risiken durch die Preisschwankungen zu minimieren.

Obwohl das Unternehmen nicht direkt auf die Berichte reagierte und lediglich erklärte, Marktgerüchte nicht zu kommentieren, haben die Nachrichten bei einigen Anlegern dennoch Sorgen hervorgerufen.

Analysten sind der Ansicht, dass vor dem Hintergrund des sich verschärfenden Wettbewerbs im KI-Cloud-Computing Sorgen am Markt aufkommen könnten, ob die Profitabilität des Kerngeschäfts vor neuen Herausforderungen steht, wenn Unternehmen anfangen, auf Finanzinstrumente zurückzugreifen, um Kostenschwankungen zu steuern.

Hohe Kundenkonzentration, langfristige Auftragsstabilität bleibt abzuwarten

Aktuell bleibt Meta ( META) einer der wichtigsten Kunden von CoreWeave. Der von beiden Parteien unterzeichnete langfristige Vertrag über die Beschaffung von Rechenleistung im Wert von 21 Milliarden US-Dollar ist eine wichtige Säule zur Stützung des Auftragsbestands und des Cashflows des Unternehmens.

Die Wall Street ist jedoch besorgt, dass die zukünftige Nachfrage nach der Anmietung von KI-Cloud-Rechenleistung von Drittanbietern allmählich nachlassen könnte, da Tech-Giganten wie Meta aggressiv eigene Rechenzentren aufbauen und die Entwicklung proprietärer KI-Chips vorantreiben. Diese Struktur einer starken Abhängigkeit von einem einzigen Kunden wird mit massiver Unsicherheit konfrontiert sein.

Unterdessen intensiviert sich der Wettbewerb auf dem KI-Cloud-Markt, und Amazon ( AMZN) AWS, Microsoft ( MSFT) Azure und andere traditionelle Cloud-Giganten bauen ihre Kapazitäten im Bereich KI-Computing aus, während gleichzeitig neue Akteure auf den Plan treten, wodurch der Marktanteil von CoreWeave unter Druck zu geraten droht. Unter dem mehrfachen Druck von Auftragserwartungen, Branchenwettbewerb und Gewinnmargen steht die Bewertung des Unternehmens vor einem herben Dämpfer.

Die Wall Street nimmt seit langem eine vorsichtige Haltung gegenüber der Investment-Grade-Kreditqualität und den Finanzierungsstrategien von CoreWeave ein. Das Zusammenwirken mehrerer aktueller Risiken – wie steigende Zinsen, Volatilität der Speicherpreise, Kundenkonzentration und der sich verschärfende Wettbewerb – verwandelt diese Sorgen nun in spürbaren Druck auf den Aktienkurs.

Die Situation von CoreWeave ist auch ein Weckruf für den Markt: Inmitten des Booms der KI-Infrastruktur könnte die Anfälligkeit eines stark fremdfinanzierten Expansionsmodells in einem sich verschärfenden Finanzierungsumfeld die bisherigen Markterwartungen weit übertreffen.

Empfohlene Artikel