Goldpreis vor Rückkehr auf 4.100 $: Gold-Bullenmarkt noch nicht vorbei, Trendwendepunkt könnte sich allmählich nähern.

TradingKey - Unter dem falkenhaften Kurswechsel des neuen US-Notenbankchefs Kevin Warsh haben sich die Handelsdynamiken von Gold maßgeblich verändert, was mehrere große Wall-Street-Investmentbanken dazu veranlasste, ihre Goldpreisprognosen kollektiv zu senken. Der Gold-Spotpreis fiel jüngst unter die Marke von 4.000 US-Dollar und markierte ein Tief bei 3.959,49 US-Dollar.

Darunter senkte Goldman Sachs ihr Goldpreisziel für das Jahresende auf 4.900 US-Dollar, während die Deutsche Bank schätzte, dass die Goldpreise in einem Extremszenario auf bis zu 3.800 US-Dollar fallen könnten.

Die Deutsche Bank stellte fest, dass sich die Korrelation zwischen den Goldpreisbewegungen und den Zinserhöhungserwartungen der Fed seit Mitte Mai deutlich vertieft hat, während die seit dem Nahostkonflikt bestehende Kopplung zwischen den Gold- und Energiepreisen zusehends schwächer geworden ist. Dies bedeutet, dass Gold einen Teil seiner geopolitischen und energieinflationsbedingten Risikoaufschläge einbüßt und zum Kernmodell einer Preisfindung auf Basis der Realzinsen zurückkehrt.

Das Institut wies ferner darauf hin, dass unter der falkenhaften Haltung der Fed die Opportunitätskosten für das Halten von Gold erheblich gestiegen sind, und diese Auswirkung wird sich primär in ETF-Abflüssen niederschlagen. Da ETF-Flüsse äußerst sensibel auf Veränderungen der Zinserwartungen, Realrenditen und die Entwicklung des US-Dollars reagieren, zwingen steigende Treasury-Renditen einen Teil des marginalen Kapitals zum Ausstieg aus dem Goldmarkt.

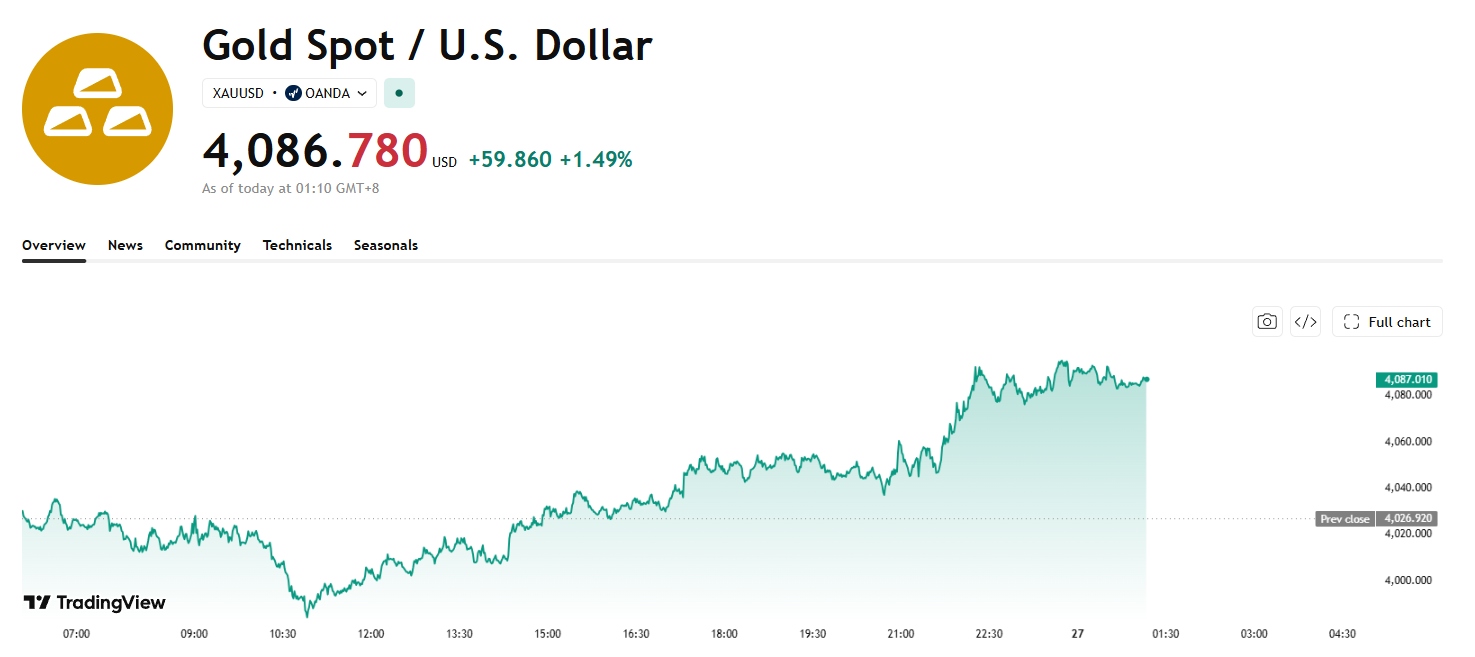

Kurz nach dem Erreichen eines jüngsten Tiefs gewann der Gold-Spotpreis jedoch sein Aufwärtsmomentum zurück, stieg um über 1,49 % auf 4.086 US-Dollar und testete im Tagesverlauf kurzzeitig die Marke von 4.100 US-Dollar.

[Quelle: TradingView]

Marktanalysen deuten darauf hin, dass der Rücksetzer der Goldpreise ein normales Phänomen ist und der aktuelle Gold-Bullenmarkt noch nicht an sein Ende gelangt ist.

CICC erklärte, dass die US-Inflation in diesem Sommer höchstwahrscheinlich ihren Höhepunkt erreichen wird und sich der Arbeitsmarkt abkühlt. Warshs Reformen lassen Raum für eine künftige Lockerung der Fed-Politik, und die Fed-Politik wird sich nicht vollständig in Richtung einer Straffung bewegen.

Da die geopolitischen und inflationsbedingten Belastungen in der zweiten Jahreshälfte allmählich nachlassen, bleibt die Wahrscheinlichkeit einer Zinserhöhung durch die Fed sehr gering. Umgekehrt könnten der Zeitpunkt und das Tempo von Zinssenkungen die Markterwartungen übertreffen, was eine Rückkehr zu einer lockeren USD-Liquidität vorantreibt und Vermögenswerten wie Gold und Aktien neue Unterstützung bietet.

Im Juni markierte die Aufwärtsverschiebung der globalen Basisinflation, gepaart mit dem Voranschreiten der Zinserhöhungszyklen mehrerer Zentralbanken, einen vorübergehenden Höhepunkt des globalen Liquiditätsdrucks, was die beschleunigte Korrektur der Goldpreise plausibel machte. Mit dem Übergang in die Monate Juli und August, in denen sich die US-Inflations- und Wirtschaftswachstumsdaten geringfügig abschwächen, könnte sich das Narrativ einer geldpolitischen Straffung der Fed rasch umkehren, falls Warsh neue geldpolitische Leitlinien vorgibt, womit eine Trendwende am Goldmarkt allmählich näher rücken dürfte. Darüber hinaus kann Gold als potenzielle Absicherung gegen eine KI-Vermögenswertblase seine Rolle in der Asset-Allokation zur Risikodiversifizierung effektiv erfüllen.

Empfohlene Artikel