Netflix bricht vorbörslich um über 10 % ein: Schwacher Q3-Ausblick, Streaming-Riese vor Test beim Abonnentenwachstum

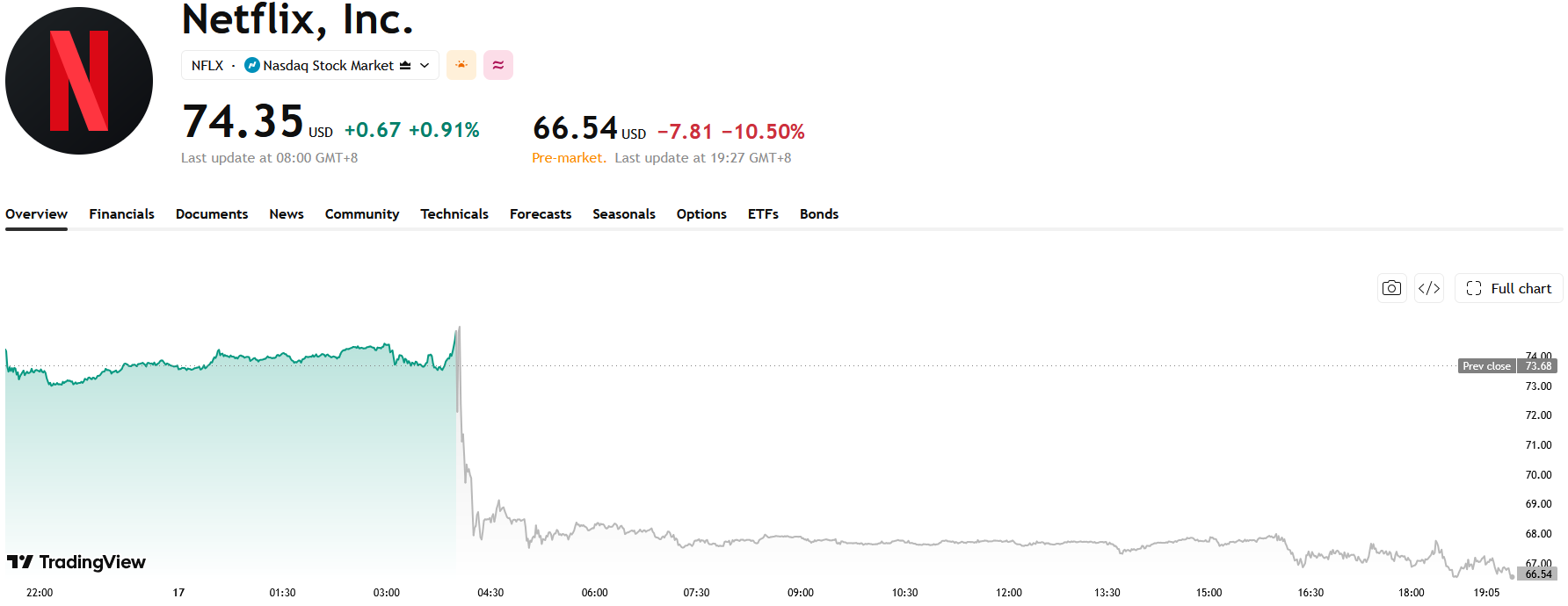

TradingKey - Netflix ( NFLX)-Aktien brachen im vorbörslichen Handel um bis zu 10,5 % ein, da sowohl die Umsatz- als auch die Gewinnprognose des Unternehmens für das dritte Quartal die Markterwartungen verfehlten, was die Sorgen der Anleger hinsichtlich der Wachstumsaussichten erneut schürte.

Quelle: TradingView

Prognose für das dritte Quartal unter den Erwartungen, Sorgen über Wachstumsabschwächung nehmen wieder zu

Gemessen an den Ergebnissen des zweiten Quartals hat Netflix solide Zahlen vorgelegt. Das Unternehmen erwirtschaftete einen Umsatz von 12,56 Milliarden US-Dollar, was einem Plus von über 13 % im Vorjahresvergleich entspricht. Der Nettogewinn erreichte 3,4 Milliarden US-Dollar – ein Zuwachs von rund 9 % gegenüber dem Vorjahr –, womit das Gesamtergebnis weitgehend den Erwartungen der Wall Street entsprach.

Was den Markt jedoch wirklich enttäuschte, war der Ausblick des Managements auf das kommende Quartal.

Netflix prognostiziert für das dritte Quartal einen Umsatz von rund 12,9 Milliarden US-Dollar, was einem Zuwachs von 11,7 % im Jahresvergleich entspricht. Dies würde das schwächste vierteljährliche Wachstum im Vorjahresvergleich seit Ende 2023 bedeuten. Der Gewinn je Aktie wird auf 0,82 US-Dollar geschätzt und liegt damit ebenfalls unter den durchschnittlichen Analystenerwartungen. Obwohl das Unternehmen nach wie vor zweistellig wächst, weckt die kontinuierliche Wachstumsverlangsamung am Markt Befürchtungen, dass die Phase der rasanten Expansion beendet sein könnte.

In den vergangenen Jahren hat Netflix auf Preiserhöhungen, das Vorgehen gegen das Teilen von Passwörtern und sein Werbegeschäft gesetzt, um eine neue Wachstumswelle anzukurbeln. Da diese Effekte jedoch allmählich voll ausgeschöpft sind, richten Investoren ihren Fokus verstärkt darauf, auf welche neuen Wachstumsmotoren sich das Unternehmen stützen kann, um sein Wachstum auch in Zukunft aufrechtzuerhalten.

Nutzerwachstum erreicht Reifephase, Netflix beschleunigt Aufbau neuer Wachstumsmotoren

Mit der zunehmenden Reife des globalen Streaming-Marktes verschiebt sich auch der geschäftliche Fokus von Netflix – weg vom reinen Streben nach Abonnentenwachstum und hin zur Stärkung der Nutzerbindung sowie zur Verbesserung der Monetarisierungsfähigkeiten.

Das Unternehmen gab bekannt, dass die kumulierte Sehdauer auf der Plattform im ersten Halbjahr dieses Jahres die Marke von 97 Milliarden Stunden überschritten hat. Dieses kontinuierliche Wachstum im Jahresvergleich deutet darauf hin, dass die Nutzerbindung auf einem hohen Niveau bleibt.

Bemerkenswerterweise hat Netflix seit dem vergangenen Jahr die Offenlegung der quartalsweisen Netto-Abonnentenzuwächse eingestellt. Investoren müssen die operative Entwicklung des Unternehmens nun anhand von Kennzahlen wie Umsatzwachstum, Werbeeinnahmen und Nutzerbindung bewerten, anstatt sich ausschließlich auf Daten zum Mitgliederwachstum zu verlassen.

Um seine Nutzerbasis weiter auszubauen, hat Netflix kürzlich in mehreren Auslandsmärkten erneut kostenlose Testzugänge getestet, in der Hoffnung, neue Nutzer anzusprechen, die die Plattform bisher nicht abonniert haben.

Das Management erklärte, dass die allgemeine Nutzerbindung auf der Plattform weiterhin robust ist. Für Streaming-Plattformen gilt: Je länger die Nutzer zuschauen, desto geringer ist die Wahrscheinlichkeit, dass sie ihr Abonnement kündigen.

Laut Daten des Marktforschungsunternehmens Antenna verzeichnet Netflix nach wie vor die niedrigste Abwanderungsquote der Branche. Mit einer Abwanderungsquote von nur rund 2,1 % im Juni behauptet das Unternehmen weiterhin einen klaren Vorsprung im hart umkämpften Streaming-Markt.

Streaming-Wettbewerb tritt in neue Phase ein, Netflix muss langfristige Wachstumsfähigkeit weiterhin unter Beweis stellen

Insgesamt offenbarte der jüngste Quartalsbericht von Netflix keine offensichtlichen fundamentalen Probleme. Zudem verbleiben Profitabilität, Cashflow und Nutzerbindung auf einem branchenführenden Niveau. Allerdings hat sich der Fokus des Kapitalmarkts bereits von der Frage, "wie viele neue Nutzer noch hinzugewonnen werden können", darauf verlagert, "wie viele neue Wachstumsquellen noch erschlossen werden können".

Das Werbegeschäft, Live-Inhalte, KI-Technologie und weitere Content-Formate entwickeln sich zu tragenden Säulen für die nächste Wachstumsphase von Netflix. Sollten diese Geschäftsbereiche ihre Monetarisierung weiter skalieren können, dürfte dies dazu beitragen, den Druck abzufedern, der durch das nachlassende Wachstum des traditionellen Abonnementgeschäfts entsteht.

Kurzfristig wird die hinter den Erwartungen zurückbleibende Prognose für das dritte Quartal die Marktstimmung unvermeidlich dämpfen, was bereits zu einem spürbaren Rücksetzer des Aktienkurses geführt hat. Langfristig wird es jedoch entscheidend dafür sein, ob der nächste Wachstumszyklus eingeleitet werden kann, ob Netflix seine Fähigkeiten zur Werbemonetarisierung kontinuierlich ausbauen, sein Ökosystem für Live-Inhalte bereichern und KI nutzen kann, um die Effizienz der Inhaltsproduktion weiter zu optimieren.

Empfohlene Artikel