SpaceX-IPO schreibt Geschichte, fällt jedoch einen Monat später unter den Emissionspreis, worauf sollten Anleger in den kommenden Monaten achten?

TradingKey – Am 12. Juni 2026 nach US-Ostküstenzeit ging SpaceX ( SPCX) zu einem Emissionspreis von 135 US-Dollar je Aktie an die Nasdaq. Das Basis-Emissionsvolumen von rund 75 Milliarden US-Dollar stellte einen neuen weltweiten Rekord für Börsengänge auf.

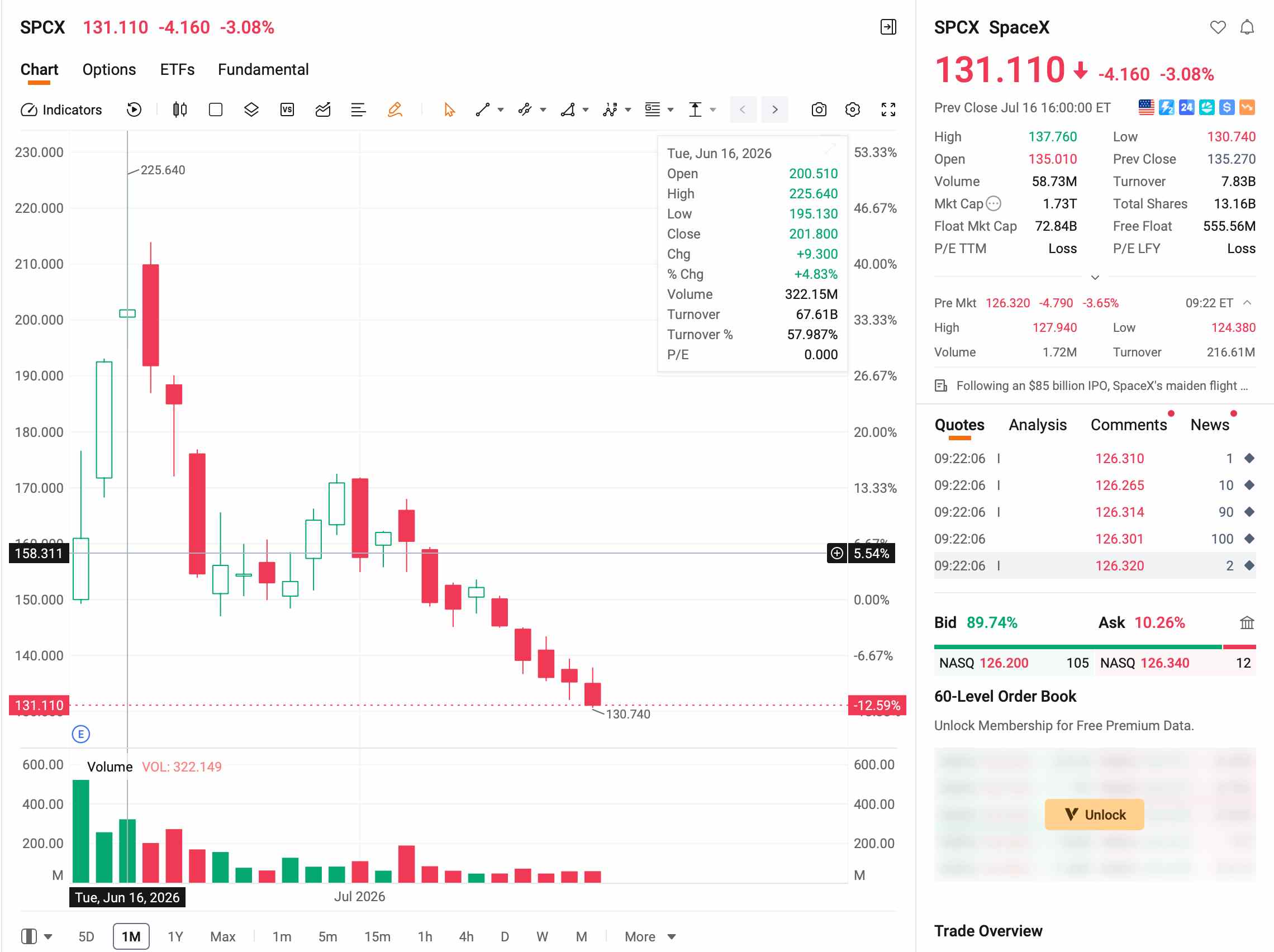

In der ersten Handelswoche stieg der Aktienkurs bis auf ein Allzeithoch von 225,64 US-Dollar, wodurch die Marktkapitalisierung kurzzeitig die Marke von 2,6 Billionen US-Dollar überschritt. Die Euphorie hielt jedoch nicht an. In den folgenden vier Wochen gab der Aktienkurs weiter nach und fiel am 15. Juli im Tagesverlauf erstmals unter seinen Emissionspreis, wobei er ein Tief von 132,28 US-Dollar markierte und bei 135,27 US-Dollar schloss. Vom Höchststand aus betrug der Rückgang mehr als 40 %.

[Quelle: Futu]

Warum der SpaceX-Aktienkurs unter den Angebotspreis fallen könnte?

Der Aktienkurs von SpaceX entwickelte sich innerhalb eines Monats von einer Euphorie zu einem Sturz unter den IPO-Preis, was vor allem auf die Besorgnis der Anleger über den Druck durch auslaufende Sperrfristen und das hohe Bewertungsniveau zurückzuführen ist.

Was den Druck durch das Ablaufen der Sperrfristen betrifft: In der Anfangsphase des Börsengangs von SpaceX machte der Streubesitz weniger als 5 % des gesamten Aktienkapitals aus, während rund 95 % einer Sperrfrist unterlagen. Gleichzeitig wurde SpaceX nach der Notierung schnell in den Nasdaq 100-Index aufgenommen, was passive Fonds dazu zwang, bei einem extremen Mangel an umlaufenden Aktien Positionen aufzubauen, was den Aktienkurs in die Höhe trieb.

Diese Struktur kehrt sich derzeit um. SpaceX hat einen gestaffelten Plan für das Ablaufen der Sperrfristen eingeführt, der 15 unabhängige Freigabetermine vorsieht, die wie folgt aufgeteilt sind:

Zeitplan für das Ende der Sperrfristen | Freigegebener Anteil |

Zwei Handelstage nach der Veröffentlichung der Finanzergebnisse für das zweite Quartal (erwartet Anfang bis Mitte August) | 20 % |

Tag 70 nach dem IPO (ca. 21. August) | 7 % |

Tag 90 nach dem IPO (ca. 10. September) | 7 % |

Tag 105 nach dem IPO | 7 % |

Tag 120 nach dem IPO | 7 % |

Tag 135 nach dem IPO | 7 % |

Nach der Veröffentlichung der Finanzergebnisse für das dritte Quartal | 28 % |

Tag 366 (erwartet Juni 2027) | Elon Musks Aktien (ca. 42 %) |

Nach Schätzungen der Strategen von 22V Research könnten mehrere Sperrfrist-Fenster zwischen August und September es Insidern ermöglichen, bis zu 44 % der Aktien zu verkaufen. Das Ende der Sperrfrist bedeutet jedoch nicht automatisch einen Verkauf; die Veräußerungsentscheidungen der Insider hängen von ihrer Einschätzung des Verhältnisses zwischen dem aktuellen Aktienkurs und dem inneren Wert des Unternehmens ab.

Zugleich nimmt auch das Momentum bei den Leerverkäufen zu. Laut dem Bericht eines Drittanbieters von Daten waren zum 10. Juli rund 28 % des Streubesitzes für Leerverkäufe verliehen. Ein hohes Short Interest kann jedoch bei positiven Nachrichten auch eine Short-Squeeze-Rally auslösen.

Aus Bewertungssicht übersteigt das aktuelle Forward-Kurs-Umsatz-Verhältnis (KUV) von SpaceX das 30-Fache. Damit gehört das Unternehmen zu den am höchsten bewerteten Werten im Nasdaq 100-Index und liegt nur geringfügig unter Palantir Technologies Inc. ( PLTR ), die bei etwa dem 66-Fachen liegt. Konservative Stimmen geben zu bedenken, dass dieses Niveau kaum eine ausreichende Sicherheitsmarge für den Aktienkurs bietet.

Erstens gibt es eine starke Entkopplung zwischen Bewertung und Fundamentaldaten. Die MoffettNathanson-Analystin Julie Zhu wies darauf hin, dass SpaceX derzeit ein glaubwürdiges Finanzmodell fehlt, um seine Bewertung von rund 2 Billionen US-Dollar zu rechtfertigen. Der Nettoverlust von SpaceX für das Gesamtjahr 2025 belief sich auf 4,937 Milliarden US-Dollar, und der Nettoverlust für das erste Quartal 2026 lag bei 4,276 Milliarden US-Dollar. Das xAI-Geschäft (operativer Verlust von 6,36 Milliarden US-Dollar im Jahr 2025) zog das bereits profitable Starlink-Segment (operativer Gewinn von 4,423 Milliarden US-Dollar im Jahr 2025) nach unten.

Obwohl xAI eine monatliche Rechenleistungs-Mietvereinbarung über 1,25 Milliarden US-Dollar mit Anthropic abgeschlossen hat, was einem annualisierten Umsatz von rund 15 Milliarden US-Dollar entspricht, kann der Vertrag von beiden Parteien mit einer Frist von 90 Tagen gekündigt werden. Ob dieses Modell zur Vermietung von Rechenleistung nachhaltig ist, hängt von der Stabilität der Nachfrage nach Rechenkapazität ab.

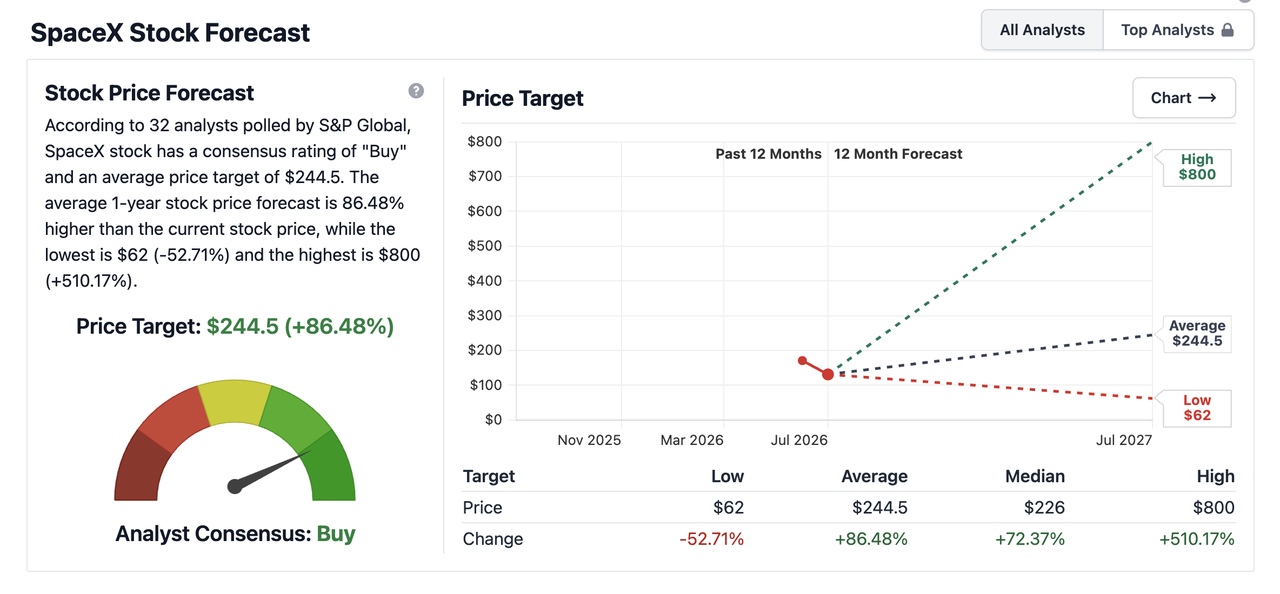

Zweitens gehen die Meinungen der Institutionen weit auseinander. Nach dem Ende der Quiet Period nach dem Börsengang von SpaceX am 6. Juli haben mehrere Institute die Beobachtung von SpaceX aufgenommen. Derzeit empfehlen über 80 % der Analysten die Aktie zum Kauf, die Spanne der Kursziele ist jedoch extrem breit. Laut den von Stock Analysis zusammengestellten Daten lag das durchschnittliche Einjahres-Kursziel von 32 Analysten für SpaceX zum 17. Juli bei 244,5 US-Dollar.

[Quelle: Offizielle Website von Stock Analysis]

Übersicht der Kursziele etablierter Institutionen:

Institution | Rating | Kursziel | Zentrale Begründung |

Raymond James | Strong Buy | 800 US-Dollar | Wette darauf, dass Starship die Startkosten um über 99 % senkt |

Morgan Stanley | Overweight | 300 US-Dollar | Szenariogewichtete SOTP (Bull 600 US-Dollar / Bear 75 US-Dollar) |

Goldman Sachs | Buy | 205 US-Dollar | Solide Bewertung + Wachstumsaufschlag |

Bank of America | Buy | 235 US-Dollar | Optimistisch gestimmt, dass kostengünstige Raumtransporte neue Anwendungen wie Orbital Computing vorantreiben |

Deutsche Bank | Kaufen | 255 US-Dollar | Bezeichnet SpaceX als Repräsentanten einer „Ambition auf zivilisatorischer Ebene“ |

MoffettNathanson | Neutral | 131 US-Dollar | Risiken eingepreist, konservative Preisgestaltung |

Der Schwerpunkt der Uneinigkeit unter institutionellen Anlegern liegt auf der Erfolgswahrscheinlichkeit von Starship. Das Kursziel von Raymond James von 800 US-Dollar setzt implizit voraus, dass Starship bis 2028 wöchentliche kommerzielle Starts realisiert; konservative Marktteilnehmer gehen unterdessen davon aus, dass es bei der Entwicklung von Starship zu anhaltenden Budgetüberschreitungen kommen wird und sich die Kommerzialisierung auf die Zeit nach 2030 verzögert.

Darüber hinaus sollten regulatorische Risiken nicht übersehen werden. Ein Großteil der Einnahmen von SpaceX basiert auf Verträgen mit der NASA und dem Pentagon, allerdings war das Verhältnis der US-Regierung zu Musk nicht immer stabil. Im Juli 2025, nach dem Bruch zwischen Trump und Musk, leitete die Regierung eine Überprüfung der Bundesverträge von SpaceX ein. Obwohl die meisten Verträge aufgrund des technologischen Monopols von SpaceX schwer zu kündigen sind, besteht bei einigen Verträgen weiterhin das Risiko einer anhaltenden Überprüfung.

Worauf Anleger in den kommenden Monaten achten sollten

Die Freigabe der ersten Tranche von 20 % der Aktien wird für zwei Handelstage nach dem Q2-Ergebnisbericht erwartet (der Markt rechnet allgemein mit Anfang bis Mitte August), wobei die Monate August und September den Zeitraum bilden, in dem der Druck durch das Auslaufen der Haltefristen am stärksten konzentriert ist.

Zu beobachtende Kennzahlen | Positive Signale | Warnsignale |

Verkaufsvolumen in der ersten Woche nach Ablauf der Haltefrist im Verhältnis zum Streubesitz | <3 % (deutet darauf hin, dass Insider beim Verkauf zurückhaltend sind) | > 5 % (weist auf einen konzentrierten Ausverkauf hin) |

Kursentwicklung nach Ablauf der Haltefrist | Seitwärtsbewegung oder Stabilisierung nach einem leichten Rückgang (deutet auf Unterstützung durch Käufer hin) | Kontinuierlicher Rückgang unter hohem Volumen (weist auf ein Ungleichgewicht von Angebot und Nachfrage hin) |

Art der Ankündigungen von Insiderverkäufen | Sporadische Verkäufe in geringem Umfang (normale Gewinnmitnahmen) | Gleichzeitige Verkäufe in großem Stil durch mehrere Führungskräfte (ein Signal für mangelndes Vertrauen) |

Darüber hinaus wartet der Markt darauf, ob der Q2-Ergebnisbericht im August den Wachstumspfad von Starlink bestätigt. Die Ergebnisse von Starlink für das erste Quartal 2026 waren solide mit einem Umsatz von 3,257 Milliarden US-Dollar und einem Gewinn von 1,188 Milliarden US-Dollar. Per Ende März verzeichnete das Unternehmen über 10,3 Millionen Nutzer in 164 Ländern und Regionen. Die zugrunde liegende Sorge liegt jedoch im kontinuierlichen Rückgang des durchschnittlichen Umsatzes pro Nutzer (ARPU), der von 99 US-Dollar im Geschäftsjahr 2023 auf 66 US-Dollar im ersten Quartal 2026 sank. Während 66 US-Dollar für sich genommen keine Krise darstellen, erfordern die folgenden Szenarien hohe Wachsamkeit:

Szenarien für die Q2-Ergebnisdaten | Auswirkungen | Auswirkungen auf die Bewertung |

ARPU ≥ 65 US-Dollar und Nutzer ≥ 11,5 Millionen | Die Strategie „Menge über Preis“ zeigt weiterhin Wirkung | Das zuvor erwähnte Basisbewertungsmodell von 900 Milliarden US-Dollar wird bestätigt, was die Unterstützung stärkt |

ARPU von 60 bis 65 US-Dollar, aber Nutzer ≥ 12 Millionen | Die Logik der Strategie „Menge über Preis“ bleibt intakt | Keine sofortige Anpassung des Bewertungsmodells erforderlich, aber die Q3-Daten müssen kontinuierlich überwacht werden |

ARPU < 60 US-Dollar und Nutzer < 11 Millionen | Gleichzeitiger Rückgang von Preis und Volumen, was das Narrativ der Skaleneffekte infrage stellt | Das 900-Milliarden-Bewertungsmodell müsste nach unten korrigiert werden, und der faire Wert könnte um 20 % bis 30 % gegenüber den 135 US-Dollar gesenkt werden |

Bleibt das Aufwärtsmomentum von SpaceX bestehen?

Derzeit sind die drei Triebkräfte, die den Kursanstieg nach dem Börsengang angetrieben haben – der extrem geringe Streubesitz, passive Indexkäufe und die Euphorie der Privatanleger – vollständig verdaut. Das Ablaufen der Haltefristen für Insider weitet den Streubesitz allmählich aus, während neue Kaufimpulse weiterhin unklar sind.

Berechnet auf Basis einer Sum-of-the-Parts-Bewertung ist Starlink etwa 600 bis 800 Milliarden US-Dollar wert, Raketenstarts rund 100 Milliarden US-Dollar, und die bestätigten Einnahmen von xAI aus Rechenleistung werden basierend auf einem 5- bis 8-fachen Kurs-Umsatz-Verhältnis auf etwa 75 bis 120 Milliarden US-Dollar geschätzt. Die kombinierte Medianbewertung liegt bei rund 900 Milliarden US-Dollar, was etwa 69 US-Dollar je Aktie entspricht.

Innerhalb der aktuellen Marktkapitalisierung von 1,78 Billionen US-Dollar liegt die vom Markt gezahlte Prämie für den künftigen Erfolg von xAI bei etwa 700 bis 800 Milliarden US-Dollar, was sich im Vergleich zu rund 1,5 Billionen US-Dollar in der Spitze deutlich verringert hat.

Beim aktuellen Kurs von 131 US-Dollar hat sich die Aktie der Untergrenze ihrer mittel- bis langfristig angemessenen Spanne angenähert und bietet ein besseres Chance-Risiko-Verhältnis als zu Spitzenzeiten. Die Verlässlichkeit dieser Einschätzung hängt jedoch von den Nutzerdaten von Starlink für das zweite Quartal und der Stabilität der KI-Rechenverträge mit Unternehmen wie Anthropic ab.

Empfohlene Artikel